Paridade de preços internacionais e preços ao produtor brasileiro

Nos últimos anos, os preços dos produtos agropecuários passaram por forte pressão de alta devido a vários eventos inesperados que impactaram os mercados na década de 2020. O ano de 2022 marcou um forte pico de alta nas séries desses preços, tanto em nível nacional quanto internacional

Publicado em: 23/04/2024 às 08:30hs

No caso dos mercados das commodities agrícolas com forte presença no mercado mundial, ou de exportação, como soja, milho, café e açúcar, o preço em dólar é formado no mercado internacional, seguindo os fundamentos da oferta e demanda mundiais. De acordo com a Lei do Preço Único, a teoria econômica ensina que o preço de um produto homogêneo, como no caso de uma das commodities (mercadorias padronizadas), será o mesmo – após ajustes ligados aos custos logísticos –, quando cotados na mesma moeda, em diferentes regiões envolvidas no seu comércio. Ou seja, aplica-se o conceito de Paridade de Preços Internacionais (PPI). Desse modo, no caso do Brasil, o preço externo, que é cotado em dólar norte-americano, internalizado por meio da sua multiplicação pela taxa de câmbio doméstica (em reais por dólar), tem papel determinante na formação do preço doméstico, que tem sua cotação em Real – moeda brasileira. Ver, a respeito da PPI nos mercados de produtos agropecuários do Brasil, Barros (2023) e Barros (2024).

Barros salienta que a PPI opera de forma que os preços domésticos oscilam ancorados nos seus correspondentes internacionais internalizados. Assim, no curto prazo, poderá haver divergência entre o preço doméstico e o internacional internalizado em razão, por exemplo, de rigidezes operacionais de mercado (como negócio sob contratos a termo), variações de oferta e demanda não antecipadas e que necessitam de um intervalo de tempo para serem assimiladas pelos agentes de mercado e de produção. Outro aspecto relacionado à PPI é o de que uma quebra de oferta (safra) de um produto nacional levará a altas de preços doméstico na proporção em que essa quebra provoque escassez internacional, ou seja, leve a uma oferta global inferior à demanda, forçando a uma elevação de preços em dólares. Essa alta será, então, internalizada ao mercado doméstico em consonância com a taxa interna de câmbio.

Mas, e no caso de produtos como o arroz, o feijão e as frutas? Barros (2024) argumenta que a PPI influencia os preços domésticos mesmo nos casos em que o comércio com o exterior não seja expressivo. É suficiente que o país seja aberto ao exterior, ou seja, que haja possibilidade de haver transações com outros países, via exportação e/ou importação desses bens. Caso o preço doméstico esteja abaixo do PPI, há incentivo para o país exportar esse bem; caso esteja acima, haverá incentivo à importação. Assim, as variações dos preços dos produtos agropecuários no mercado doméstico são afetadas tanto pelas variações dos preços no mercado internacional, quanto pela variação da taxa de câmbio. Caso não esteja havendo efetivo comércio é porque o mercado interno encontra-se ajustado tendo em conta a possibilidade de importação ou exportação.

Uma medida dos preços desses produtos no Brasil é o IPPA (Índice de Preço ao Produtor Agropecuário), que é calculado pelo Cepea[1]. Este Indicador se refere aos preços de Grupos de Produtos Agropecuários, considerando-se Grãos; Pecuária; Hortifrutícolas; Cana-de-Açúcar e Café, esses dois últimos juntos formando um único grupo. Assim, o IPPA-Cepea contempla, portanto, quatro grupos de produtos.

No caso do indicador dos preços internacionais, a avaliação do comportamento destes é feita através do indicador alimentos e bebidas do Fundo Monetário Internacional (Food&Bavarege, F&B – FMI), por considerar cesta semelhante de produtos[2].

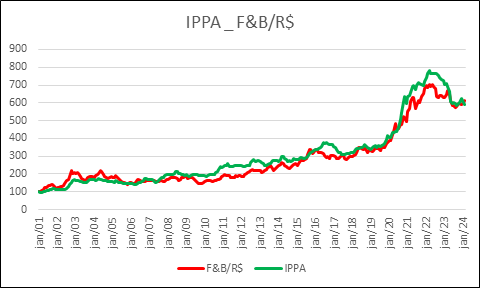

A Figura 1 mostra a evolução dos dois indicadores mensais de preços em reais nominais, IPPA-Cepea e do F&B-FMI-R$ (este sendo o F&B internalizado, ou seja, convertido em reais pela taxa média de câmbio comercial para venda – Ipeadata) nos últimos 23 anos – de 2001 a 2024. Constata-se expressiva aderência entre as duas séries de dados, um indicativo forte da vigência da PPI entre os preços aos produtores agropecuários do Brasil e a média desses preços praticados no mercado internacional internalizados (expressos em moeda nacional). Desvios moderados entre essas séries ocorrem em subperíodos. Tais desvios se devem a rigidezes no processo de ajustes nos mercados, que tendem a operar sob contratos prevendo entrega futura com fixação antecipada de preços, que dificultam ajustes a mudanças não esperadas. Os mercados, ademais, operam também sob acordos regionais que podem interferir na formação de preços de curto (e médio) prazo.

Figura 1: Evolução mensal dos índices de preços nominais de produtos agropecuários no mercado brasileiro (IPPA- Cepea) e internacional internalizados (F&B/R$) – Janeiro/2001 a Fevereiro/2024

Fontes: Cepea/Esalq-USP, Ipeadata, FMI. Cálculos da autora

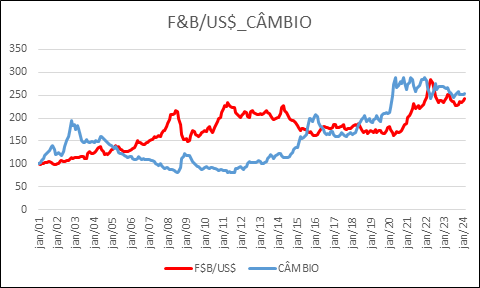

É revelador observar a formação do F&B/R$, resultado da multiplicação dos índices F&B/US$ e do Câmbio doméstico (R$/US$). A evolução dessas séries é apresentada na Figura 2. Observa-se, em primeiro lugar, que no subperíodo de 2001 a 2008 houve contínua elevação de F&B/US$, que mais do que duplicou de valor, processo que ficou conhecido como “boom das commodities”. Esse nível substancialmente alto sustentou-se até meados de 2014. Entretanto, a internalização desse preço vincula-se em igual medida ao comportamento do câmbio doméstico. Esta taxa, após expressiva alta (desvalorização) até início de 2003 (quando duplica seu valor nominal), passa a experimentar forte valorização nominal até meados de 2008, que chegou a 60% ante setembro de 2002 e 21% ante janeiro de 2001 (início da série). Como resultado, F&B/R$ duplica de 2001 a 2003, seguindo certo declínio e relativa estabilidade durante o “boom”.

A retomada de alta de F&B/R$ (e, logo, de IPPA) ocorre a contar de 2010 por força da substancial desvalorização nominal do câmbio doméstico, de mais de 140% entre 2010 e 2015. Pode-se dizer assim que, nesse período, F&B/US$ permaneceu em elevado patamar, mas relativamente estável, devendo-se a elevação em F&B/R$ e em IPPA à forte desvalorização da moeda brasileira. Desde 2015, F&B/US$ desce cerca de 20% e assim fica até meados de 2020. O câmbio no Brasil oscila, caindo 20% ao longo de 2016 e revertendo o processo até 2018 e aí se mantendo até 2020.

No início da pandemia, observa-se, primeiro, forte alta (desvalorização de 50%) da moeda brasileira em 2020. No mercado internacional, F&B/US$ sobe em 2021, com pico em 2022. Assim, na pandemia, ambos os componentes (primeiro o câmbio e depois F&B/US$) contribuem para as altas em F&B/R$ e em IPPA. Nota-se que IPPA apresenta um overshooting em relação a F&B/R$ de meados de 2020 a início de 2023, o que Barros (2023 e 2024) associa ao Auxílio Emergencial (extremante necessário), mas que evidentemente não era antecipado pelo mercado que, portanto, não dispunha de suprimento suficiente para atender à demanda que crescia subitamente.

Figura 2. Indices F&B/US$ e CÂMBIO (R$/US$) – Janeiro/2001 a Fevereiro/2024

Fontes: FMI, Ipeadata. Cálculos da autora

Com o passar da pandemia, câmbio e F&B/US$ sofrem decréscimos (de cerca de 15%) e passam a oscilar em patamares mais baixos, de sorte que a PPI praticamente se restaura a contar de setembro de 2023, como se vê na Figura 1.

Em síntese, segundo a interpretação através da PPI, houve no corrente século a seguinte sequência: no período de 2004 a 2012, período conhecido como “boom das commodities”, os preços domésticos (IPPA-Cepea) registraram avanço inferior ao dos internacionais (medidos pelo F&B-R$) em razão do comportamento da taxa de câmbio que sofreu valorização nesse período, enquanto o indicador em dólar F&B-US$ subiu.

A partir de 2011 a taxa de câmbio no Brasil passa a se desvalorizar, elevando o preço internacional internalizado. Com isso, tanto os preços no Mercado brasileiro – IPPA- Cepea, quanto o internalizado F&B-R$ passam por variações maiores do que os preços em dólar – F&B-US$.

Entre 2020 e 2022, com a pandemia, F&B-US$ cresce (no pico, em 2022, chega 52% de alta) com os desarranjos das cadeias produtivas. Mas o câmbio no Brasil alcança aumento semelhante mais rapidamente (já em meados de 2020). Mais significativo é constatar que, de 2020 a 2023, IPPA vai além de F&B-R$, chegando a ficar 30% mais alto. Ou seja, o IPPA ultrapassa F&B/R$, em razão de um acréscimo não esperado na demanda interna, que pode ser associada aos programas oficiais no âmbito da pandemia. Nesse contexto, evidentemente, o conflito devido à invasão da Ucrânia pela Rússia impulsionou F&B/US$.

De 2020 a 2023, a alta foi mais forte no mercado brasileiro, como já explicado. No entanto, já no segundo semestre de 2022, despontam uma normalização da oferta mundial e o forte crescimento da safra no Brasil (no ciclo 2022/2023), com os preços domésticos tendendo a convergir para as condições do mercado internacional, sugerindo o restabelecimento do princípio de PPI.

REFERÊNCIAS

- Barros, S.A.C. 2023. Agronegócio: Conceito, Projeto, Implementação e Resultados Socioeconômicos no Brasil. Aula Magna. 61º. Congresso da SOBER (julho 2023). Piracicaba-SP, Brasil.

- Barros, G.S.C. 2024. Macroeconomia do Agronegócio: fatos e perspectivas.

Andréia Adami - Pesquisadora da área de Macroeconomia do Cepea

Geraldo Sant’Ana de Camargo Barros - Coordenador Científico do Cepea/Esalq-USP

Fonte: CEPEA

◄ Leia outros artigos