O que explica a alta dos fretes marítimos no Brasil?!

Nos últimos cinco trimestres o transporte marítimo e a logística internacional vêm ganhando mais atenção nas reuniões e decisões da alta gestão das empresas mundo afora, naturalmente em razão dos impactos negativos causados em seus resultados pelo aumento dos fretes e atrasos nas entregas

Publicado em: 18/02/2022 às 08:30hs

Aqui no Brasil, mesmo que felizmente os portos, estradas e ferrovias não apresentem grandes congestionamentos atualmente, as empresas exportadoras e importadoras nacionais estão literalmente dividindo a conta do colapso logístico internacional provocado pelo desbalanceamento entre a oferta global de navios e contêineres (reduzida pelos gargalos da infraestrutura e escassez de mão de obra em alguns dos principais portos do mundo) e a demanda (super aquecida pelos estímulos fiscais e novos hábitos de consumo pós-pandemia).

Diante dessa situação, não é raro ouvir pelo mercado ruídos de que os armadores estariam “escondendo capacidade” por aqui para aumentar os fretes. Porém, a exemplo do que se observou em todo o mundo, em 2020 e 2021 o incremento da capacidade nominal nas rotas de/para o Brasil ficou bastante em linha ou até mesmo acima do crescimento da demanda. A questão será 2022!

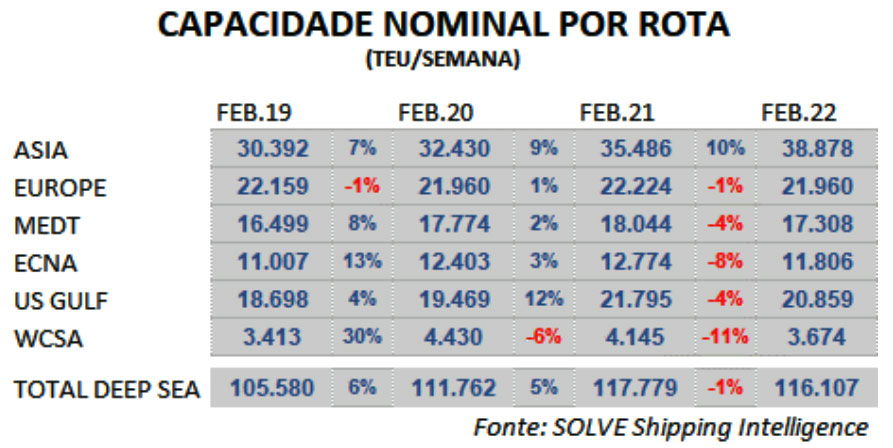

Pelo lado da oferta, a tabela acima demonstra, por exemplo, que enquanto na rota Brasil <> Europa a capacidade “andou de lado” nos últimos anos, a rota Brasil <> Ásia registrou crescimentos relevantes.

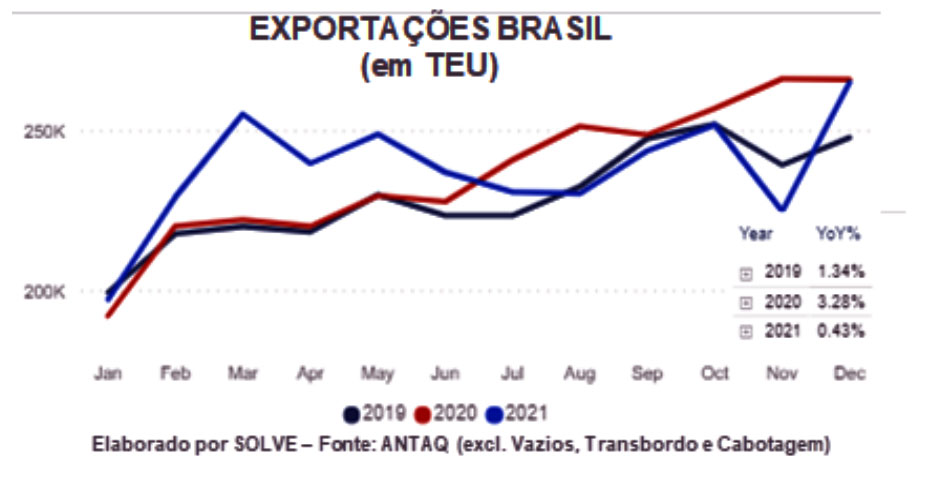

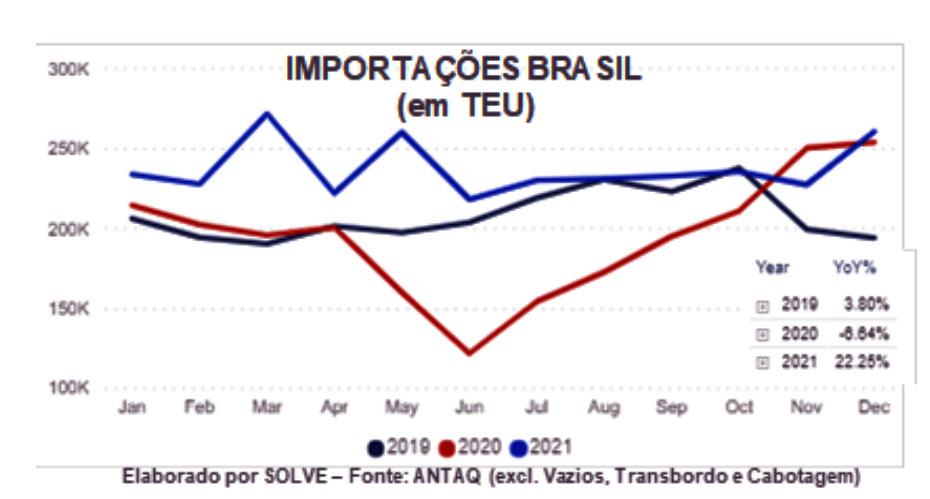

Já pelo lado da demanda, tanto as exportações quanto as importações brasileiras demonstraram nos últimos dois anos não apenas bastante volatilidade como também uma evolução dos volumes mensais bastante diferente dos bem definidos padrões observados antes da pandemia: 1º trimestre mais fraco (low season), 3º trimestre mais forte (high season) e 2º/4º trimestres muito semelhantes em termos de embarques/desembarques.

Uma análise cuidadosa da evolução mensal dos volumes em 2019 nos gráficos seguintes ilustra bem essa diferença no padrão mensal das exportações/importações pré-pandemia, assim como a volatilidade pós-pandemia. Contudo, o crescimento da demanda ao longo desse período corrobora a análise de que a demanda não cresceu mais que a oferta demonstrada anteriormente.

Evidente que parte do crescimento da demanda no Brasil e no mundo foi “represado” pela mencionada escassez de navios/contêineres parados em congestionamentos, o que está, inclusive, atipicamente sustentando por mais esse início de ano as boas taxas de utilizações dos navios.

Mas, afinal, por que o que está acontecendo nos portos lá fora fez o frete subir 5x aqui? “Efeito borboleta”!

Seguem abaixo alguns dos principais gatilhos:

- O transporte marítimo não foi concebido para "picos e vales“: quando a demanda despenca até dá para ajustar a oferta com os famigerados Blank Sailings (viagens canceladas) que os armadores tão bem aprenderam a gerir nos últimos anos, mas quando há picos de demanda não há no mundo capacidade ociosa de navios (historicamente na casa de 5% a 7%) suficiente para prover os também famosos extraloaders (navios extra);

- Congestionamentos nos grandes portos dos mundo: navios que operam nas rotas de/para o Brasil estão também estão enfrentando congestionamentos nos EUA, Europa e Ásia, o que os faz retornar pra cá completamente atrasados, tendo que cancelar várias escalas ou postergar viagens na tentativa de retornar à programação semanal;

- Um levantamento da SOLVE mostra que somente na rota da Ásia foram canceladas ao menos oito das 104 viagens programadas para o 2º semestre de 2021 por conta desses atrasos, ou seja, uma redução de capacidade de cerca de 7% nesse período em que a demanda esteve ainda mais forte que o padrão, principalmente na importação;

- Falta de extraloaders: boa parte da antiga capacidade de navios ociosos do mundo está atualmente aguardando atracação nos portos dos EUA, onde os fretes altos e a curta distância até China estão permitindo aos armadores maximizar seus ativos;

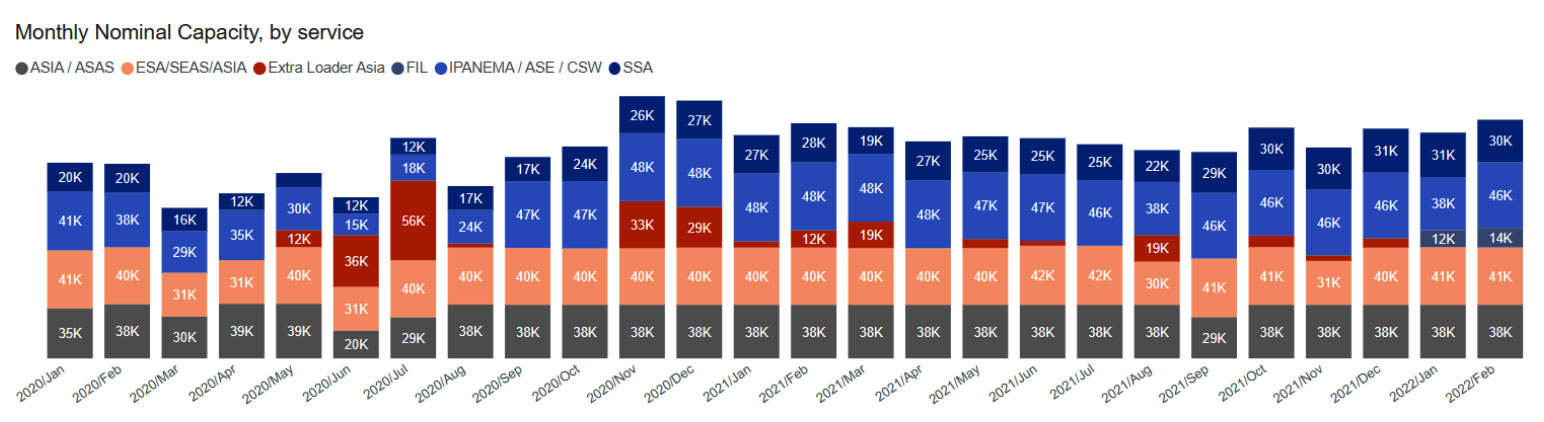

O gráfico seguinte, que demonstra a evolução mensal da capacidade nominal na rota Brasil<>Ásia (já abatendo os Blank Sailings e somando os Extraloaders) demonstra claramente que não houve redução estrutural na capacidade e, portanto, essa sensação de que os armadores estariam “escondendo capacidade” se deu por conta das viagens canceladas por atrasos e, principalmente, pela menor disponibilidade de extraloaders (em vermelho) observados em 2021, quando comparado a 2020.

Enfim, não vivemos numa ilha! A logística internacional é um sistema dinâmico aberto e, portanto, continuaremos a sentir aqui os reflexos do que está acontecendo lá fora.

Nesse contexto, para 2022 entendemos que os fretes Brasil<>Asia até podem continuar arrefecendo, em virtude do recente incremento de capacidade. Contudo, se a demanda persistir nas demais rotas de/para Brasil, as reduções de capacidade observadas (possivelmente porque os navios estariam sendo direcionados para rotas mais rentáveis) devem sustentar os fretes em níveis mais elevados.

Tudo isso, claro, sujeito ao não acontecimento de novas grandes rupturas no mercado: Ever Given, novas ondas de Covid, lockdowns, quarentenas, Guerra na Ucrânia etc, que possam embaralhar todo o cenário novamente.

Leandro Carelli Barreto é sócio da Solve Shipping Intelligence

Fonte: Portos e Navios

◄ Leia outros artigos