PIB e Guerra no Oriente Médio: mais riscos para a semana de reunião do Fed

Diante dos acontecimentos da semana passada e da iminência de mais uma reunião do FOMC (Federal Open Market Commitee, o Copom americano), é necessário voltarmos nossa atenção para o Fed mais uma vez

Publicado em: 01/02/2024 às 11:15hs

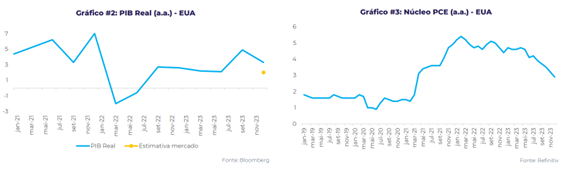

No último domingo, um ataque de drone matou três soldados americanos. Foram as primeiras mortes americanas desde que Israel e o Hamas entraram em guerra e podem trazer impactos relevantes para o cenário macroeconômico. O crescimento real do PIB americano foi de 3,3% no 4T ficando acima das estimativas de consenso de 2,0%. Esse crescimento econômico mais resiliente pode atrasar a convergência da inflação para a meta de 2% do Fed. Contudo, os últimos dados do PCE mostraram um cenário mais benigno para um dos principais índices de preços acompanhados pelo Fed, o que favorece um corte de juros antecipado.

Frente os eventos da última semana, e a eminência de mais uma reunião do FOMC (o “Copom” americano), temos que retornar ao principal tema macro do primeiro semestre: o início do afrouxamento monetário nos EUA.

Escalada da guerra eleva riscos de repique inflacionário

No último domingo, um ataque de drone matou três soldados americanos e feriu outros 34. O ataque aconteceu em uma base perto da fronteira entre a Jordânia e a Síria. Os EUA acusaram militantes apoiados pelo Irã pelo ataque, enquanto Teerã negou qualquer conexão com o ataque.

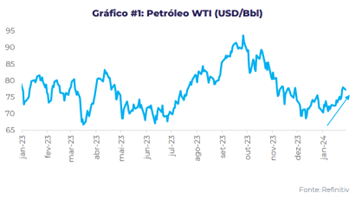

“O evento é importante. Ele resultou nas primeiras mortes americanas desde que Israel e o Hamas entraram em guerra em 7 de outubro. O presidente Joe Biden prometeu retaliação. O acontecimento pode levar os EUA e o Irã à guerra, apesar de sua aversão mútua ao confronto direto. Os preços do petróleo subiram para US$ 84 por barril após o ataque”, diz Alef Dias, analista de Macroeconomia e Grãos da companhia.

Há dois cenários para como as coisas vão se desenrolar a seguir:

- O primeiro, e mais provável, seria um contra-ataque “único". Os EUA atingem alvos ou oficiais iranianos, e o Irã não aumenta a escalada. O cenário é parecido com o que aconteceu em 2020, quando os EUA assassinaram o general iraniano Qassem Soleimani, e o Irã não respondeu da mesma forma. O assassinato ocorreu após a invasão da embaixada dos EUA em Bagdá.

- Em segundo lugar, uma escalada de "olho por olho". Os EUA atingem alvos ou indivíduos iranianos, e o Irã responde atingindo os interesses dos EUA, seja diretamente ou por meio de sua rede de representantes e aliados na região. O segundo cenário poderia deslocar o conflito de Gaza e do estreito de Bab el-Mandeb para mais perto do Irã e do estreito de Hormuz. Essa mudança teria um efeito significativo sobre a economia global.

Segundo o analista, “um quinto do suprimento global de petróleo bruto estaria em risco. Os preços do petróleo poderiam subir para três dígitos e uma recessão global poderia ocorrer. Contudo, nem os EUA nem o Irã querem uma escalada, o que torna o primeiro cenário mais provável”.

Antes do último ataque, Washington estava considerando reduzir as vendas de armas para Israel para pressionar uma redução das operações em Gaza. O país também está envolvido em negociações sobre um possível cessar-fogo em troca da libertação de reféns.

PIB resiliente aumenta riscos

O crescimento real do PIB americano arrefeceu para um forte ritmo de 3,3% no 4T (vs. 4,9% anteriormente). Isso ficou acima das estimativas de consenso de 2,0%.

“Os gastos do consumidor foram responsáveis pela maior parte do crescimento, expandindo-se a um ritmo de 2,8% (vs. 3,1% anteriormente). A balança comercial também contribuiu para o PIB “surpreendente”. As exportações se expandiram em um ritmo acelerado de 6,3% (em comparação com os 5,4% anteriores), principalmente em serviços. As importações cresceram apenas 1,9% (em comparação com os 4,2% anteriores), também impulsionadas principalmente pelos serviços”, observa o analista.

No geral, a economia registrou um rápido crescimento de 3,1% para o ano inteiro de 2023, acima dos 0,7% do ano anterior.

“No geral, o resultado traz mais confiança com relação à resiliência da atividade econômica americana, porém ainda existem riscos que devem ser monitorados. O crescimento no 4T foi impulsionado, em grande parte, por categorias voláteis e gastos governamentais. O investimento empresarial em equipamentos permaneceu, em sua maior parte, lento, e os estoques provavelmente prejudicarão o crescimento futuro”, explica.

Apesar dos riscos, novos dados de inflação favorecem corte de juros em Março

A inflação PCE (Índice de preços das despesas de consumo pessoal), um dos principais índices monitorados pelo Fed, registrou uma alta de 0,2% mês a mês (vs. -0,1% anterior) - em linha com as expectativas, e mantendo a inflação PCE anual em 2,6%. O ritmo do núcleo do PCE aumentou para 0,2% na comparação mensal em dezembro, ante 0,1% anteriormente, mas os efeitos de base permitiram que o núcleo da inflação anual caísse para 2,9%, ante 3,2% anteriormente.

“Mesmo com a renda e os gastos pessoais registrando ganhos robustos em dezembro, o ímpeto da inflação está diminuindo. O ritmo anualizado de três meses do núcleo da inflação PCE caiu para 1,5%, e o de seis meses permaneceu em 1,9% - ambos abaixo da meta de inflação média de 2% do Fed”, afirma Alef.

Pode-se dizer que os acontecimentos da última semana aumentaram a incerteza com relação a quando o Fed iniciará seu ciclo de afrouxamento monetário. A escalada das tensões entre EUA e Irã pode ter impactos importantes sobre os preços de energia e frete, enquanto o crescimento econômico resiliente visto nos dados mais recentes do PIB americano pode atrasar a convergência da inflação para a meta de 2% do Fed. Contudo, os últimos dados do PCE mostraram um cenário mais benigno para um dos principais índices de preços acompanhados pelo Fed, o que favorece um corte de juros antecipado.

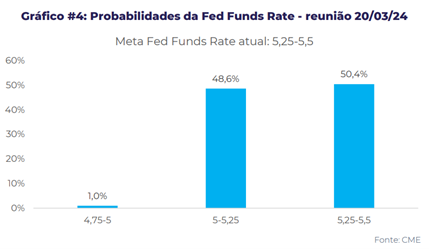

No momento da elaboração desse relatório, o mercado precificava uma chance de 49.6% de corte de juros na reunião de Março. Com isso, a reunião desta semana se torna extremamente relevante para entender qual a visão do FOMC para as próximas reuniões e quais as “condições” necessárias para o início do ciclo de corte de juros. Seguimos entendendo que os riscos inflacionários e a resiliência da atividade econômica e mercado de trabalho americanos podem “impedir” um corte em março, o que pode trazer uma pressão baixistas para commodities no curto prazo.

Contudo, as chances de que o Fed corte os juros até maio é de 90.5%, então, caso não haja uma grande escalada das tensões no Oriente Médio, devemos observar uma reversão dessa tendência baixista no segundo trimestre.

Fonte: hEDGEpoint Global Markets

◄ Leia outras notícias