hEDGEpoint: Soja, milho e trigo: Quais são as perspectivas para o próximo relatório USDA

Perspectivas para Soja, Milho e Trigo no Próximo Relatório USDA

Publicado em: 07/12/2023 às 11:50hs

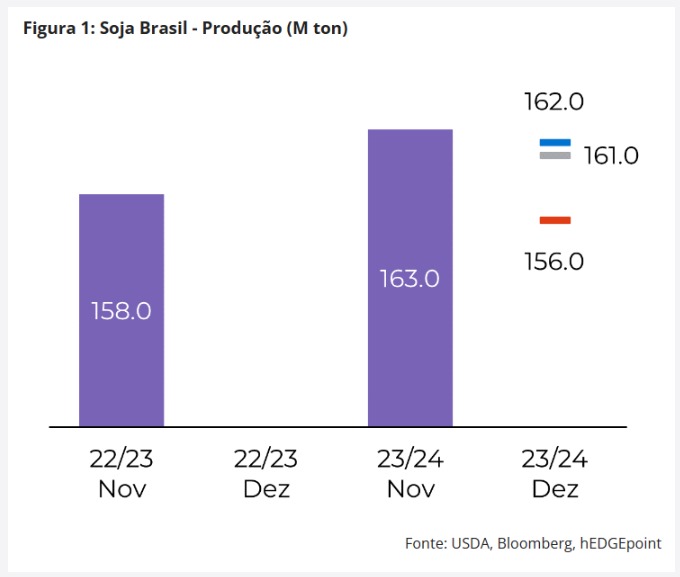

Soja: pequenas mudanças são esperadas nos EUA, mas e a América do Sul?

Dezembro costuma ser um relatório mais tranquilo por parte do USDA (Departamento de Agricultura dos Estados Unidos). Já não haverá ajustes do lado da oferta no balanço dos EUA e só teremos os números finais em janeiro. Historicamente, as alterações do lado da demanda também são menos frequentes em dezembro. Para este mês o mercado não estima mudança nos estoques finais.

A principal interrogação para o relatório desta sexta (8) é a produção brasileira. O mercado já vem precificando um número menor devido ao mau início que as lavouras tiveram – apesar das melhoras recentes. Porém, a questão é que estimar a safra é diferente de estimar o que o USDA fará.

Nos últimos 10 anos, a agência nunca alterou a produção brasileira em dezembro. Assim, embora concordemos com a opinião de que a produção do país deverá ser inferior a 163, o mercado poderá ficar decepcionado na sexta-feira.

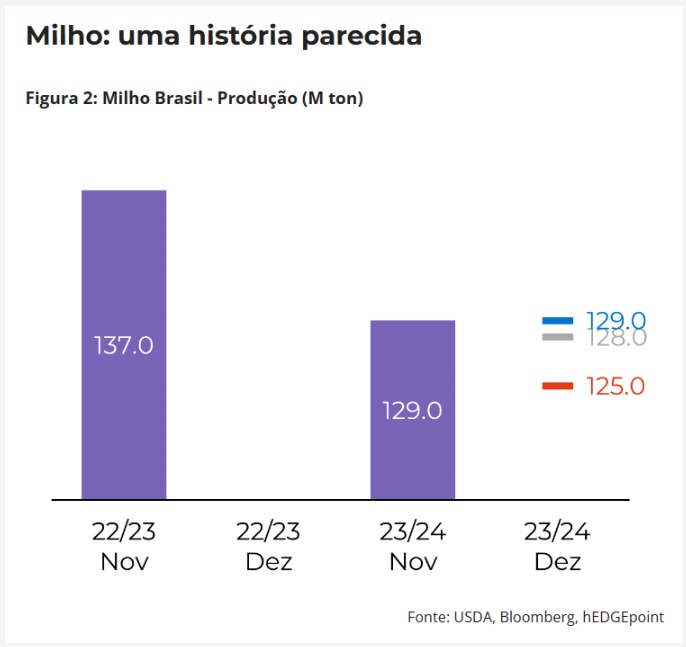

Milho: uma história parecida

Como costuma acontecer, o milho está numa posição semelhante. As alterações no balanço dos EUA em dezembro não são tão frequentes como nos meses anteriores e centram-se no lado da demanda. O mercado também não estima mudanças nos estoques de milho americano neste mês.

No entanto, existe a expectativa de que a agência reduza a produção 23/24 do Brasil em 1M ton. Porém, como na soja, as alterações na produção brasileira de milho em dezembro são exceção nos últimos 10 anos - tendo ocorrido apenas uma vez, em 16/17.

Isso abre uma oportunidade para que o mercado seja desapontado na liberação do relatório. Não são esperadas muitas mudanças nos números da Ucrânia. O ritmo das exportações foi bom em novembro, mas os recentes desafios climáticos no Mar Negro poderão evitar uma revisão.

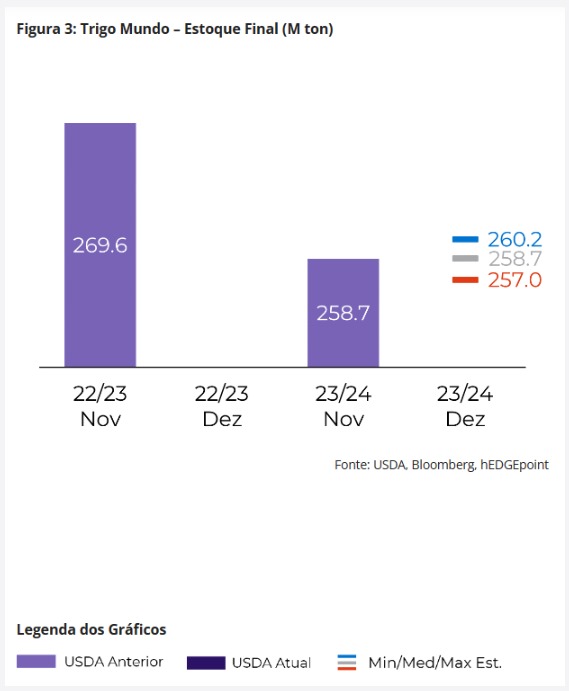

Trigo: estoques globais ficam mais apertados à medida que a seca reina no sul

No trigo, um WASDE (Estimativas de Oferta e Demanda Agrícola Mundial) calmo parece estar a caminho. À medida que a colheita avança no Hemisfério Sul, há menos espaço para ajustes nas estimativas da Austrália e da Argentina.

Comparando com as estimativas das agências locais, os ajustes marginais em ambos os países podem compensar-se mutuamente – a Argentina pode ter um corte de 1,5M ton, enquanto a Austrália pode ver uma revisão ascendente de 1M ton na sua produção. Além disso, a produção do Canadá também pode ser aumentada, dados os números finais do Statcan divulgados esta semana.

Os números das exportações da Rússia também são algo a observar – o ritmo das exportações diminuiu nas últimas semanas devido ao clima no Mar Negro.

O mercado não espera grandes mudanças no balanço dos EUA, mas os números das exportações podem aumentar, dadas o volume elevado no último relatório de vendas de exportação e a demanda vinda da China.

Por Pedro Schicchi, analista de Grãos e Oleaginosas da hEDGEpoint Global Markets

Fonte: hEDGEpoint Global Markets

◄ Leia outras notícias