O grande desafio para o mercado de biológicos

Crescimento Robusto e Novos Produtos Contrabalançam Incertezas Econômicas e Climáticas

Publicado em: 24/07/2024 às 08:30hs

O mercado de defensivos biológicos é o que mais vem se destacando dentre os insumos agrícolas há algum tempo. Cada vez mais, vemos novos produtos sendo lançados, novas empresas entrando no mercado ou até mesmo sendo consolidadas. O ambiente positivo criado no entorno deste mercado tem contribuído de forma relevante para este crescimento. Ao longo dos últimos anos, também pudemos observar os produtores brasileiros obtendo margens bem elevadas, fruto dos bons níveis de preços observados nas principais commodities. Contudo, nos últimos meses, as cotações vêm caindo e, desta forma, colocando pressão nas margens dos produtores, que se encontram mais comprimidas do que durante o período 2020-2023. Nesse contexto, devemos observar ao longo de 2024 algumas dúvidas com relação ao crescimento do mercado de biológicos. Ainda assim, devemos observar crescimento neste segmento, ainda que a uma taxa menor do que nos últimos anos, mostrando, desta forma, que o produtor brasileiro segue comprometido com a adoção de defensivos biológicos por compreender sua importância e consequentes benefícios para suas lavouras.

Introdução

O mercado de defensivos biológicos vem crescendo a taxas bastante robustas nos últimos anos. De acordo com dados do IBAMA, esse mercado teve um crescimento no volume vendido com uma taxa composta anual (Compound Annual Growth Rate – CAGR) de 53% entre 2015 e 2022. É justo dizer que a base inicial da série é muito baixa, mas mesmo assim é um crescimento bastante expressivo. Do lado das empresas, o negócio tem se mostrado altamente rentável, o que vem atraindo muita atenção de diversos interessados em entrar ou expandir suas atividades neste setor.

Contudo, o momento atual das principais commodities (que são as principais culturas nas quais os biológicos tem sido amplamente utilizados) é bastante delicado no Brasil. As quebras de safra observadas na principal região produtora de soja, aliada ao baixo preço das commodities no mercado, têm feito com que as margens operacionais dos produtores sejam comprimidas para a safra atual, com perspectiva de assim permanecer para a próxima safra. Neste cenário, 2024 surge como um grande desafio para o mercado de defensivos: será possível manter o alto nível de crescimento com esse grande obstáculo?

Brasil e o mercado de biológicos

Características do mercado brasileiro

Uma das principais características dos produtores brasileiros é estar na vanguarda da evolução da agricultura. Neste ponto, os defensivos biológicos no Brasil vêm ganhando bastante tração, seja na substituição por melhores produtos no controle, ou mesmo com o objetivo de se alinhar às premissas de uma agricultura regenerativa, algo que vem ganhando bastante atenção no mercado.

De acordo com um estudo realizado pela Mckinsey, publicado no início do ano passado, pelo menos 60% dos produtores brasileiros entrevistados ou já utilizam ou planejam utilizar defensivos biológicos. Este número é muito superior à média global de 20% calculada pela mesma pesquisa.

Além desta natural aptidão do produtor por buscar novidades, por que o Brasil está tão avançado em relação aos outros países? Aqui devemos citar que as condições para o desenvolvimento deste mercado são propícias em todas as esferas: governo, empresas e produtores rurais. Na ótica do governo, independentemente do perfil de administração federal, vemos o fomento do desenvolvimento de conhecimento/tecnologias através da Embrapa, novas legislações, celeridade na aprovação de novos produtos, entre outros. Já no âmbito privado, observa-se o desenvolvimento de novos produtos e tecnologias, penetração de mercado e, do lado dos produtores rurais, a já mencionada aptidão pela inovação.

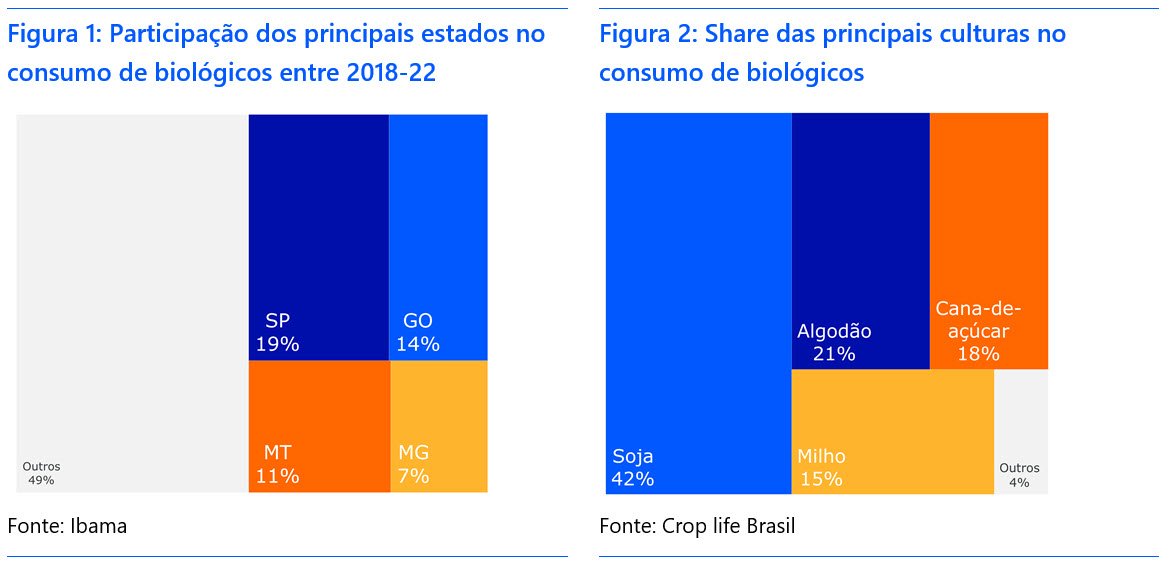

Quando olhamos quem são os principais estados e quais as principais culturas que consomem defensivos biológicos no Brasil, não podemos dizer que há surpresa nos números - na verdade, é possível constatar uma correlação entre tais indicadores.

Conforme é possível observar na Figura 1, na média entre 2018 e 2022, São Paulo é o principal estado consumidor de biológicos com um percentual de 19%, seguido de perto por Goiás com 14%. Já com relação às culturas (Figura 2), dada a representatividade da soja dentro do Brasil, nada mais normal do que a oleaginosa ocupar o primeiro lugar no ranking.

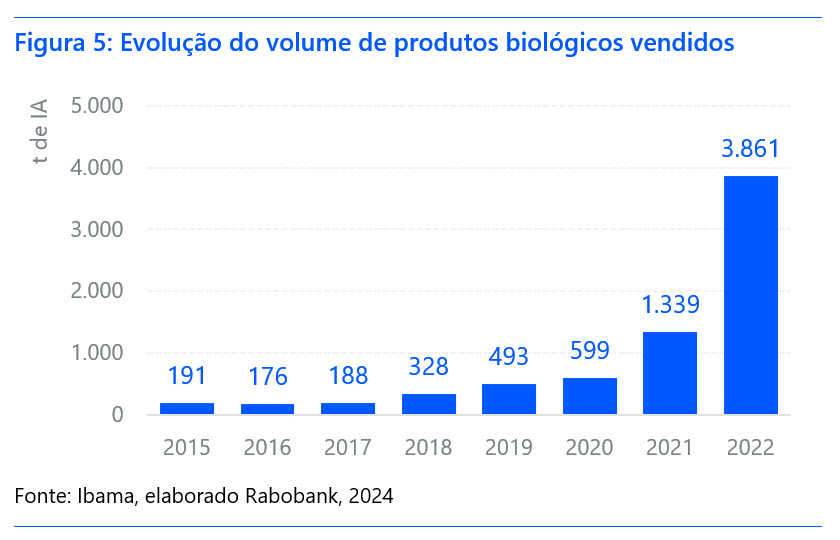

O volume de produtos utilizados vem crescendo ano após ano, com um CAGR de 53%, como apontado no início do texto, mas a área tratada com biológicos também vem crescendo de maneira bastante expressiva. De acordo com uma pesquisa divulgada pela Crop Life Brasil, a área tratada com defensivos biológicos cresce a um CAGR de 39% nos últimos anos, chegando a aproximadamente 29 milhões de hectares tratados. Com base nesses números, podemos observar que o volume vem aumentando mais do que a área, o que pode indicar uma taxa de penetração nos atuais usuários de biológicos maior do que a taxa de novas adoções.

Principais produtos e a oferta crescente de produtos

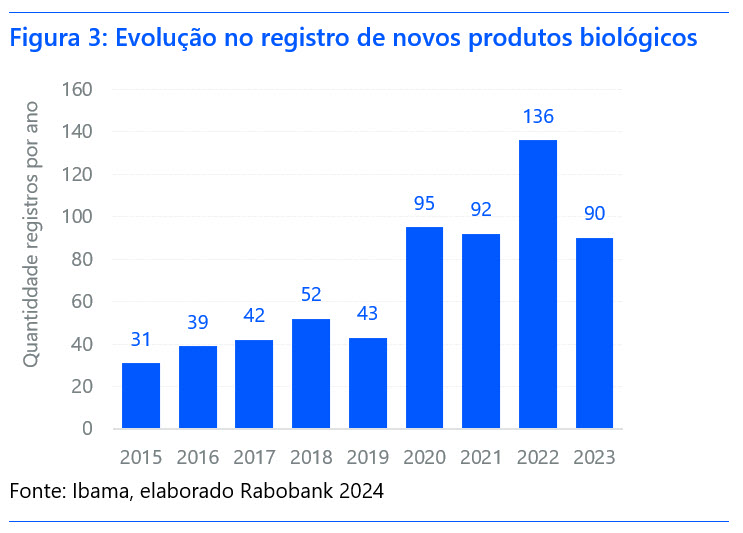

Conforme mencionado acima, o crescimento do mercado de biológicos vem sendo suportado, entre outros motivos, pelo aumento na quantidade de produtos disponíveis, especialmente a partir de 2020. De acordo com dados do Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis (IBAMA), entre 2015 e 2023 foram registrados 620 defensivos biológicos no Brasil, sendo que destes, 413 foram registrados entre 2020 e 2023, ou seja, quase 70% dos produtos registrados ao longo dos últimos quatro anos, conforme a Figura 3 abaixo.

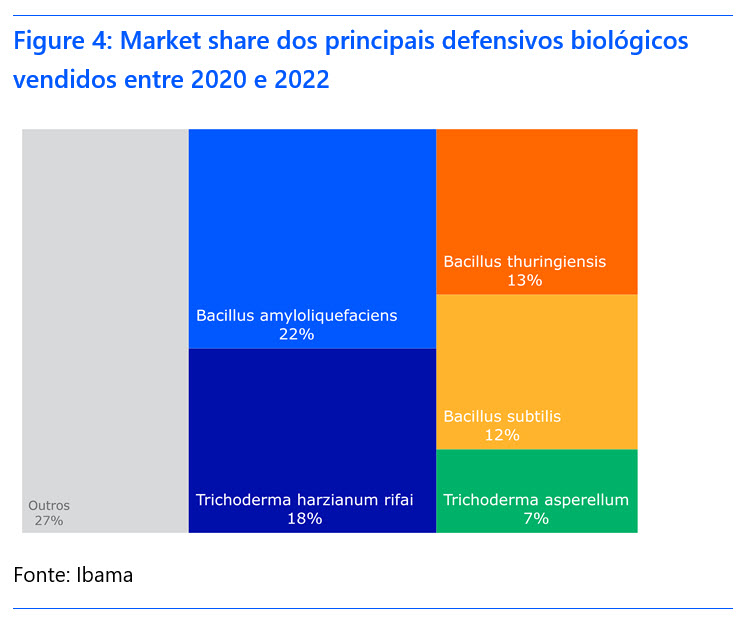

Já com relação aos tipos de produtos negociados, a maior parte deles se concentra nos nematicidas e fungicidas. De acordo com dados do Ministério da Agricultura do Brasil (MAPA), entre 2020 e 2022, último ano disponível na série, a maior parte dos ingredientes ativos vendidos tinha como objetivo o controle de nematoides ou fungos. Neste período, o Bacillus amyloliquefaciens, um nematicida, obteve em média 22% de participação no mercado brasileiro. O segundo lugar no mesmo período foi o Trichoderma harzianum rifai, um nematicida/fungicida que obteve cerca de 18% de participação no mercado, conforme Figura 4 abaixo.

Além destes, o uso de inseticidas biológicos também tem se mostrado relevante, especialmente voltado para o controle de alguns tipos de lagartas. Não podemos nos esquecer da já tradicional Cotesia flavipes, que desde a década de 1970 ajuda as usinas no controle da broca-da-cana-de-açúcar.

De vento em popa

Como já mencionado, o mercado de defensivos biológicos vem vivenciando crescimentos bastante robustos ao longo dos últimos anos e, no caso dos volumes de produto vendidos, o CAGR de 53% entre 2015 e 2022 impressiona. Mas, além de todo o incentivo que cerca esse atrativo segmento, um grande vento de popa para este mercado foi o nível de margem operacional (sem considerar os custos financeiros, arrendamentos) obtido pelos produtores ao longo dos últimos anos.

De acordo com as análises do Rabobank, Figura 6 abaixo, durante as safras de 2020 e 2023, a margem operacional média dos produtores de soja no Mato Grosso foi de 45%, enquanto que para o milho safrinha a margem operacional média no mesmo período foi de 40%, superior ao período anterior. Anos bastante favoráveis para os produtores, o que possibilitou a eles experimentarem novas tecnologias, incluindo os próprios defensivos biológicos.

Assim, podemos dizer que os crescimentos impressionantes obtidos pelo mercado são o resultado de uma combinação bastante favorável de fatores, conforme discorrido ao longo dos últimos parágrafos.

Os ventos da mudança

Contudo, o que pudemos observar ao longo de 2023 foi uma mudança na direção dos ventos das safras e, com as quedas nos preços das commodities agrícolas, apesar das reduções nos custos de produção, os produtores viram suas margens operacionais reduzirem aos patamares do período anterior a 2020-2022. Além disso, o clima também foi um agente bastante importante, com o El Niño trazendo instabilidade ao volume de chuvas em regiões importantes, como por exemplo o Mato Grosso.

Para a próxima safra brasileira que inicia seu plantio a partir de setembro de 2024, a perspectiva é de que veremos se repetir o cenário de margens operacionais mais apertadas, tanto para a soja, quanto para o milho safrinha. Essas perspectivas têm trazido incertezas para o agronegócio como um todo, incluindo aqui também as empresas de defensivos biológicos.

Projeções para a próxima safra

Com esse contexto, fica evidente que 2024 pode ser um ano bastante desafiador para as empresas de defensivos biológicos. Contudo, ainda devemos esperar expansão deste setor, em especial no volume vendido, mas possivelmente com uma taxa menor do que nos últimos anos. Na visão do Rabobank, o mercado já conquistado pelos defensivos biológicos não deve ser perdido facilmente, muito pelo sucesso dos produtos mais consumidos nas safras recentes, assim como pelo custo de produção bastante compatível com o convencional.

Quando olhamos a lista dos produtos mais consumidos, Figura 4 acima, observamos que os nematicidas aparecem no topo. Dentro do controle de nematoides, o controle biológico está em ascensão, em primeiro lugar pela eficácia demonstrada pelos produtos disponíveis, assim como pela capacidade de permitir que a microbiota do solo continue ativa. Este último ponto está bastante relacionado à agricultura regenerativa, que traz um olhar holístico para o solo, onde a microbiota do solo é uma das partes essenciais para o desenvolvimento das plantas. Este último ponto também favorece a visão de que o uso deste tipo de biológico pode não sofrer tanto este ano, pois sua grande vantagem está em seu uso continuado.

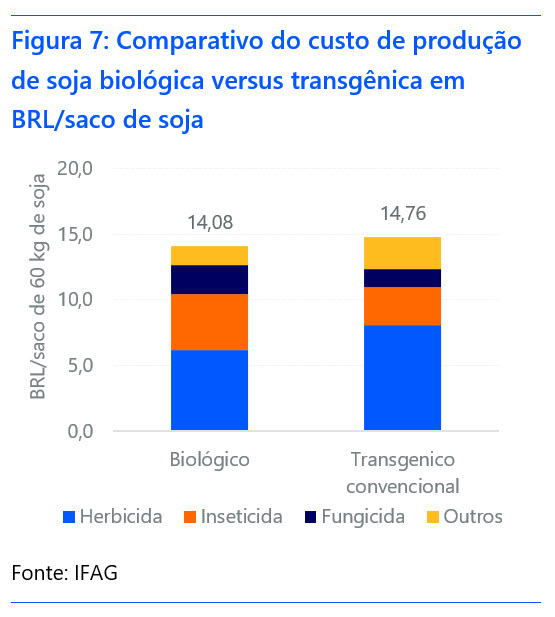

Com relação aos custos de produção, utilizando dados do Instituto para o Fortalecimento da Agropecuária de Goiás – IFAG, podemos observar que o custo da soja em Reais por saca de 60 kg de soja, utilizando principalmente os produtos biológicos, é bastante similar ao custo da soja transgênica com uso dos defensivos químicos. No exemplo da Figura 7, é possível, inclusive, notar que o custo por saco de 60 kg de soja somente com produtos biológicos é inferior ao da soja transgênica em cerca de 4.6% de acordo com o dado informado pela IFAG.

Outro fator, um pouco mais complexo, mas que pode ajudar na manutenção do crescimento, é que diferentemente das empresas de defensivos químicos que vivem uma crise de altos estoques e liquidez, as empresas de defensivos biológicos conseguiriam, se necessário, abrir mão de um pouco de margem este ano para preservar os volumes de venda. Contudo, os dois primeiros pontos citados dão confiança de que o mercado deve continuar a crescer neste ano.

E o que vem a seguir para esse mercado?

Por se tratar de um mercado com grandes chances de se manter em crescimento enquanto outros setores do agronegócio tendem a passar por dificuldades, muita atenção tem sido voltada para os biológicos. Ao longo dos últimos anos, temos visto um interesse bastante forte no mercado de fusões e aquisições ligadas a esse setor. Dada esta previsão de que o mercado deve se manter bastante resiliente nos próximos meses, podemos esperar que o interesse se mantenha ativo.

Outro ponto de atenção é o aumento da entrada das empresas de defensivos químicos tradicionais no mercado de biológicos. Cada vez mais vemos o interesse desses gigantes neste mercado, seja desenvolvendo novos produtos, ou adquirindo empresas a fim de reduzir o tempo de entrada no mercado. Algumas delas estão adotando metas bastante ambiciosas de inclusão dos biológicos em seus portfólios. Este fato é um fato positivo para os produtores, pois aumentará a oferta de produtos no mercado; por outro lado, para as empresas independentes puramente de biológicos, trará um aumento na competição (em praças específicas ou determinados tipos de produtos).

Com o apelo cada vez maior pela sustentabilidade no mercado agrícola, os produtos biológicos deverão ganhar cada vez mais espaço, especialmente quando ligados à agricultura regenerativa. Em commodities onde a rastreabilidade da produção é mais fácil, como no caso do café e algodão, devemos ver o aumento na demanda por esse tipo de defensivo vindo de produtores adeptos às mudanças das práticas agrícolas que levam à agricultura regenerativa. No futuro, é esperado que a adoção de práticas regenerativas de produção venham a gerar prêmios sobre o preço pago nestas commodities.

De qualquer forma, a visão para o mercado de defensivos biológicos segue bastante positiva por qualquer ângulo posto sobre ele, e o atual momento deve servir para continuar enaltecendo o diferencial deste segmento do mercado que veio para ficar.

Bruno Fonseca - Senior Analyst – Farm Inputs

Fonte: Rabobank

◄ Leia outros artigos